上手な住宅ローンの返済方法

2022-10-09

住宅ローンの上手な返済方法というものがあります。

代表的なものに、繰り上げ返済、返済条件の変更、借り換えの3つがあります。

ここでは、それぞれの「上手な返済方法」を見ながら、ぜひ計画的なローン返済に役立てていきましょう!

①繰り上げ返済

繰り上げ返済とは、毎月の住宅ローン返済とは別に、まとまったお金ができた時に返済する返済方法です。

繰り上げ返済すると、基本的には住宅ローンの「元本」に充当されるので、結果として金利の負担も減ることになります。

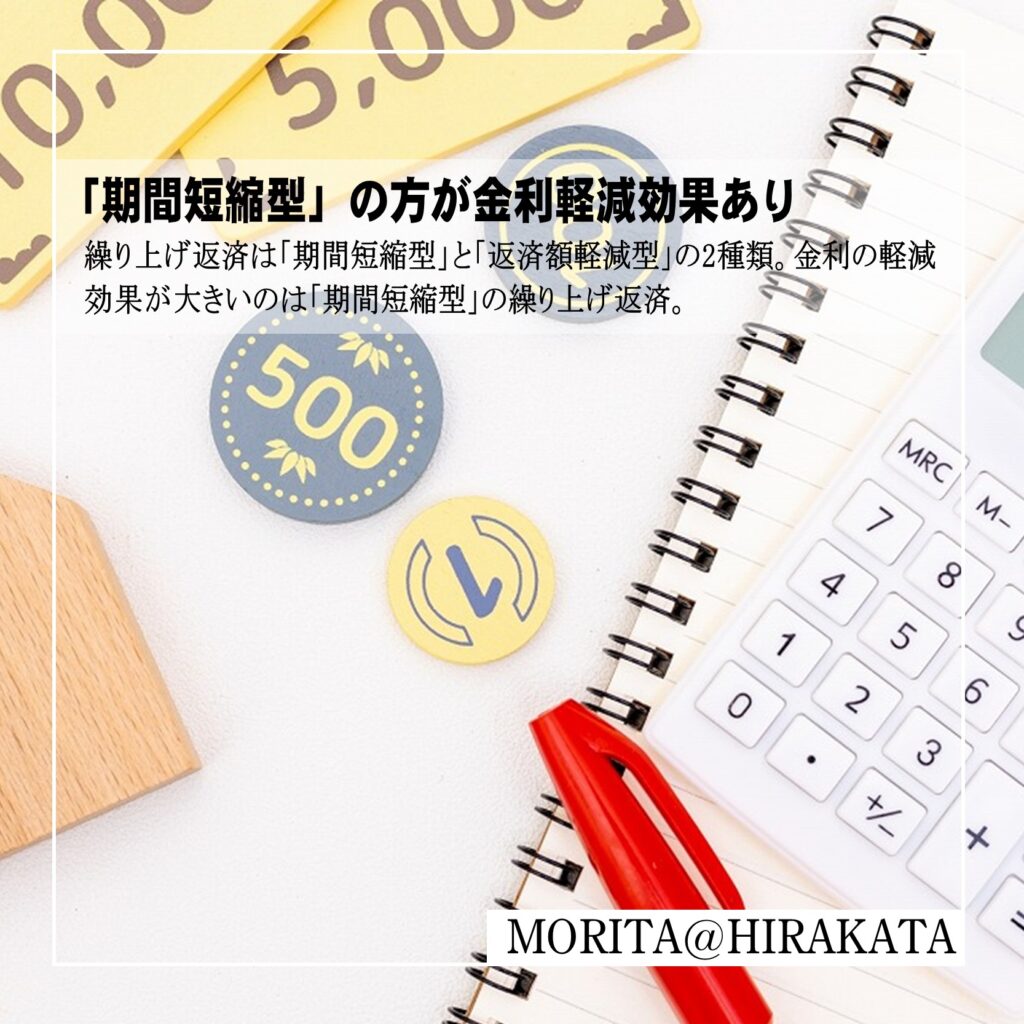

繰り上げ返済には、毎月の返済額はそのままで、借入期間を短くする「期間短縮型」と、返済期間は変更せず月々の返済額を減らす「返済額短縮型」の2パターンがあります。

どちらも住宅ローンの返済負担を減らす方法なのですが、「期間短縮型」の方が「トータルの金利の負担額が減る」ので、オススメは「期間短縮型」となります。

②返済条件の変更

返済条件の変更とは、住宅ローンの返済期間や、ボーナス併用の有無、返済タイプの変更をすることです。

借りた後でも無理や無駄が無いか、定期的に住宅ローン返済条件についてチェックしてみましょう。

生活にゆとりがある場合は、返済期間を短くしてみるのもいいでしょう。

返済期間が短くなれば総支払額も減ります。

また、毎月の返済額が一定になる「元利均等払い」から、元金の返済額を一定にする「元金均等払い」も、総支払額を減らすことができて有効です。

逆に、生活にゆとりがない場合は、返済期間の延長などを検討するようにしましょう。

③借り換え

借り換えとは、現在の住宅ローンを一旦返済して、他の住宅ローンを借りることです。

例えば、金利の高いローンから低金利のローンへ借り換える、旧タイプの不利な条件から新たな有利な条件のローンへ借り換えるなどが考えられます。

但し、借り換えは全ての場合に得かというと、そういう訳ではありません。

異なる金融機関のローンに借り換えする場合には、新規にローンを組む場合同様に諸費用がかかってきます。

具体的には、銀行手続き費用や担保設定登記などがかかり、最低でも20-30万円は必要となります。

そこで借り換えの目安としては、

①ローン残高が1000万円以上残っている

②返済期間が10年以上残っている

③借り換え後の金利が1%以上下がる

以上のような条件に合致する場合に、ぜひ「借り換え」を検討してみましょう。

以上が3つの上手な返済方法です。

住宅ローンは長い期間におよぶため、定期的に返済計画を見直し、無理ない返済になるよう返済計画を定期メンテナンスしていきましょう!

のコピーのコピー-1-748x498.png)